2025第4季展望 - 債市動態: 發掘亞洲債券市場的投資價值

|

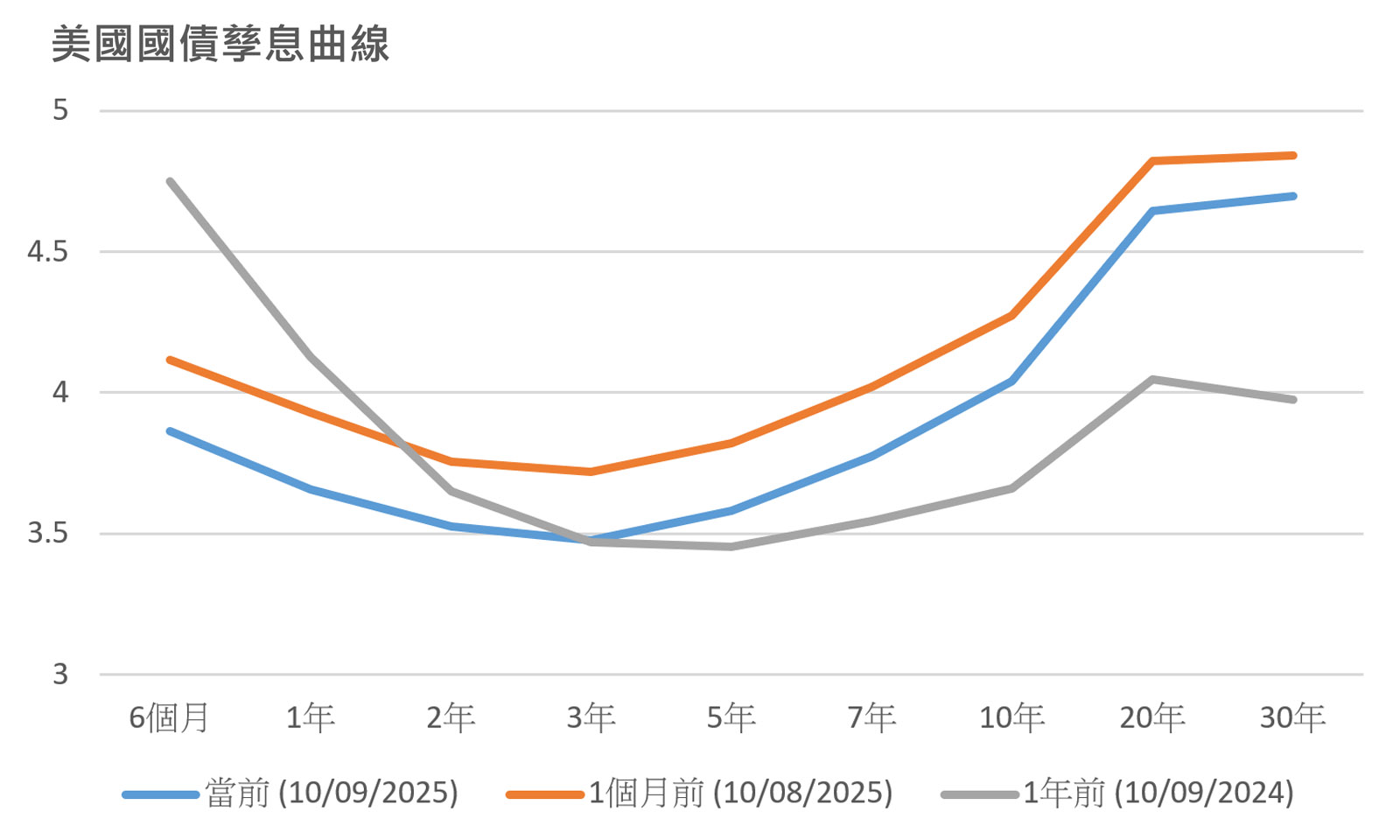

美國利率預計下行 有助支持亞洲信貸

美國通脹雖然高企,不過為應對勞動市場的下行風險,美聯儲一如預期於9月減息25點子,並表示今年餘下時間或有2次減息機會。利率有下調空間,利好存續期較長的亞洲投資級別債券。長債供不應求,且很多亞洲企業提前贖回債券,為該板塊提供技術性支持。美國減息亦將促使資金流向風險資產,為亞洲高收益美元企業債券帶來支持。

美國通脹雖然高企,不過為應對勞動市場的下行風險,美聯儲一如預期於9月減息25點子,並表示今年餘下時間或有2次減息機會。利率有下調空間,利好存續期較長的亞洲投資級別債券。長債供不應求,且很多亞洲企業提前贖回債券,為該板塊提供技術性支持。美國減息亦將促使資金流向風險資產,為亞洲高收益美元企業債券帶來支持。

東亞聯豐投資團隊認為,亞洲信貸市場充滿機遇,韓國金融、中國科技、媒體和通訊及印尼半主權投資級別美元債券等領域皆值得留意。高收益債券方面,印度再生能源、中國工業及澳門博彩業等行業均值得關注。

亞洲投資級別美元債券,尤其是長期債券,料會受惠於減息預期、供應短缺及企業回購等多項利好因素支持。鮑威爾開啓減息之門,美國國債孳息率曲綫將漸趨陡斜。從技術層面而言,亞洲美元債券淨供應已連續3年出現負數,預計今年仍然會維持低位。2023年及2024年新發行債券中,30年期債券分別僅佔1%及3%。由於亞洲通脹較低,多數央行貨幣政策寬鬆政策,令亞洲企業得以較低成本從本土融資用作回購美元債券,部分債券甚至出現投標溢價,為投資者帶來額外回報。

韓國達「BBB」信貸評級的金融債券選擇眾多,包括銀行與券商。當地四大銀行的普通股權一級資本充足率充裕且呈上升趨勢,而不良貸款率則維持低位,資產質素良好。整體而言,韓國金融債券估值吸引,發行人嚴控風險與資本管理,優質銀行的額外一級資本債和次級債的收益率均高於包括泰國、印度和中國等亞洲同業。

中國科技、媒體和通訊債券利差縮窄,但槓桿比率健康、基調良好

隨著中國宏觀經濟趨穩及利好政策出台,中國科技、媒體和通訊債券的信貸基本面得以改善,利差自4月起持續收窄,但與信貸評級相近的國企相比,收益率依然吸引。業內龍頭收入持續增長,多數持有大量淨現金,反映償還能力強。中國内地採取適度寬鬆的貨幣政策,令科技、媒體與通訊企業能以較低成本進行在岸融資,毋須發行美元債。加上,發行量有限但需求殷切,因此我們看好此行業的債券表現,尤其是當中的長債。

印尼半主權長債估值吸引,惟須關注內閣改組引發的市場波動

早前印尼出現政治動盪,一直理財審慎並受投資者歡迎的財政部長英卓華(Sri Mulyani Indrawati)被罷免,市場擔心新任財長可能會一改審慎理財作風,加大發債力度以支持總統振興經濟的目標,導致債市、股市與匯市下跌,導致央行須介入市場穩定匯價 。目前,印尼宏觀經濟的基調尚算穩健,外匯儲備充裕,8月底時達1,500多億美元 ,因此央行應有足夠彈藥在需要時穩定匯率及資本市場。再者,新財長Purbaya Yudhi Sadewa表示將延續審慎財政政策,堅守財政赤字不超過經濟增長3%上限 ,安撫市場情緒。鑒於估值具吸引力及新債發行量有限,東亞聯豐投資團隊繼續看好包括能源和石油板塊的印尼半主權美元長債,惟投資者仍須密切留意當地的政治事態發展和市場反應。

早前印尼出現政治動盪,一直理財審慎並受投資者歡迎的財政部長英卓華(Sri Mulyani Indrawati)被罷免,市場擔心新任財長可能會一改審慎理財作風,加大發債力度以支持總統振興經濟的目標,導致債市、股市與匯市下跌,導致央行須介入市場穩定匯價 。目前,印尼宏觀經濟的基調尚算穩健,外匯儲備充裕,8月底時達1,500多億美元 ,因此央行應有足夠彈藥在需要時穩定匯率及資本市場。再者,新財長Purbaya Yudhi Sadewa表示將延續審慎財政政策,堅守財政赤字不超過經濟增長3%上限 ,安撫市場情緒。鑒於估值具吸引力及新債發行量有限,東亞聯豐投資團隊繼續看好包括能源和石油板塊的印尼半主權美元長債,惟投資者仍須密切留意當地的政治事態發展和市場反應。

總括而言,美國還有減息空間,利率將趨向更為中性。減息有利投資級別債券表現,加上供應短缺及回購行動有助減低企業債務水平,為亞洲投資級別債券,尤其是長債帶來支持。

亞洲高收益債券

亞洲高收益美元企業債券選擇豐富,收益率較環球同類債券吸引,與環球資產關連性低,而且信貸基調穩健,平均信貸評級達「BB-」。市場預期亞洲高收益企業債今年違約率僅2.3%。加上供應有限,料對債價帶來一定支持。

印度主權評級獲調升,再生能源供應商未受關稅影響

儘管印度與美國存在關稅磨擦,但由於印度高收益債券選擇多,投資者可避開受關稅影響板塊。例如,再生能源供應商在當地興建風力及太陽能電廠,收入主要來自本土市場,不受關稅影響。該板塊基調穩健,加上印度政府積極支持再生能源發展,令相關企業能透過不同渠道進行融資。評級機構標普近日調升印度主權信貸評級至「BBB」,反映其經濟韌性、持續推行財政整頓和投入基礎建設,料有利印度高收益美元債市前景。

中國工業美元債券受益於不同利好因素

受不同利好因素帶動,我們相信中國工業高收益美元債券前景樂觀。例如,一家中國鋁業生産商因為業績強勁,利好其債券表現。另一例子是從事物流與數碼基建等項目的國際企業,在8月底獲阿布扎比投資管理局承諾投資最多15億美元支持其業務發展。該物流公司較早前更成功以52億美元出售資產管理業務,部分資金用作償還債務,意味信貸質素穩健。除板塊前景樂觀外,工業債券平均到期收益率亦達5-9%,具投資潛力。

澳門博彩業收入增加,債券未受關稅影響

受娛樂表演等利好因素帶動,澳門8月博彩收入按年上升12.2%至221.56億澳門元,符合市場預期,亦是連續4個月超過200億澳門元的水平。市場預期,受惠人民幣升值和中國內地富裕賭客增加,澳門在下半年的博彩收入按年增長可達13%。宏觀基調穩健、到期收益率約5-7%,加上澳門博彩業未受美國關稅影響,因此相關債券獲東亞聯豐投資團隊看好。此外,某博彩營運商新發行2034年到期合共10億美元新債獲超額認購,並提前贖回2026年到期的10億美元債券,相信博企負債管理行動有助鞏固信貸基本面。

受娛樂表演等利好因素帶動,澳門8月博彩收入按年上升12.2%至221.56億澳門元,符合市場預期,亦是連續4個月超過200億澳門元的水平。市場預期,受惠人民幣升值和中國內地富裕賭客增加,澳門在下半年的博彩收入按年增長可達13%。宏觀基調穩健、到期收益率約5-7%,加上澳門博彩業未受美國關稅影響,因此相關債券獲東亞聯豐投資團隊看好。此外,某博彩營運商新發行2034年到期合共10億美元新債獲超額認購,並提前贖回2026年到期的10億美元債券,相信博企負債管理行動有助鞏固信貸基本面。

美國利率預計下行,資金將流向風險資產。亞洲高收益美元債券選擇豐富,涵蓋不同市場和板塊。加上信貸基調穩健、違約率不高以及供應有限,技術和信貸層面均對債價帶來支持。